एक आम गलतफहमी यह है कि पैसे बचाने के लिए आपको हर छोटी चीज़ का हिसाब रखना पड़ता है, जैसे कि ₹20 की चाय या ₹50 की कॉफी। पर क्या हो अगर बचत का एक ऐसा तरीका हो जो आपको खुलकर जीने दे और साथ ही आपके भविष्य के लिए पैसा भी बचाए? जी हाँ, 50-30-20 बजटिंग नियम (budgeting rule) बिल्कुल ऐसा ही है। यह नियम आपके खर्चों को तीन आसान श्रेणियों में बांटता है, जिससे आप अपने पैसों को बेहतर ढंग से समझ पाते हैं और उन्हें समझदारी से खर्च कर पाते हैं। आज हम इसी नियम को गहराई से जानेंगे और समझेंगे कि कैसे यह आपकी वित्तीय ज़िंदगी को आसान बना सकता है।

What is the 50-30-20 Budgeting Rule? (50-30-20 बजटिंग नियम क्या है?)

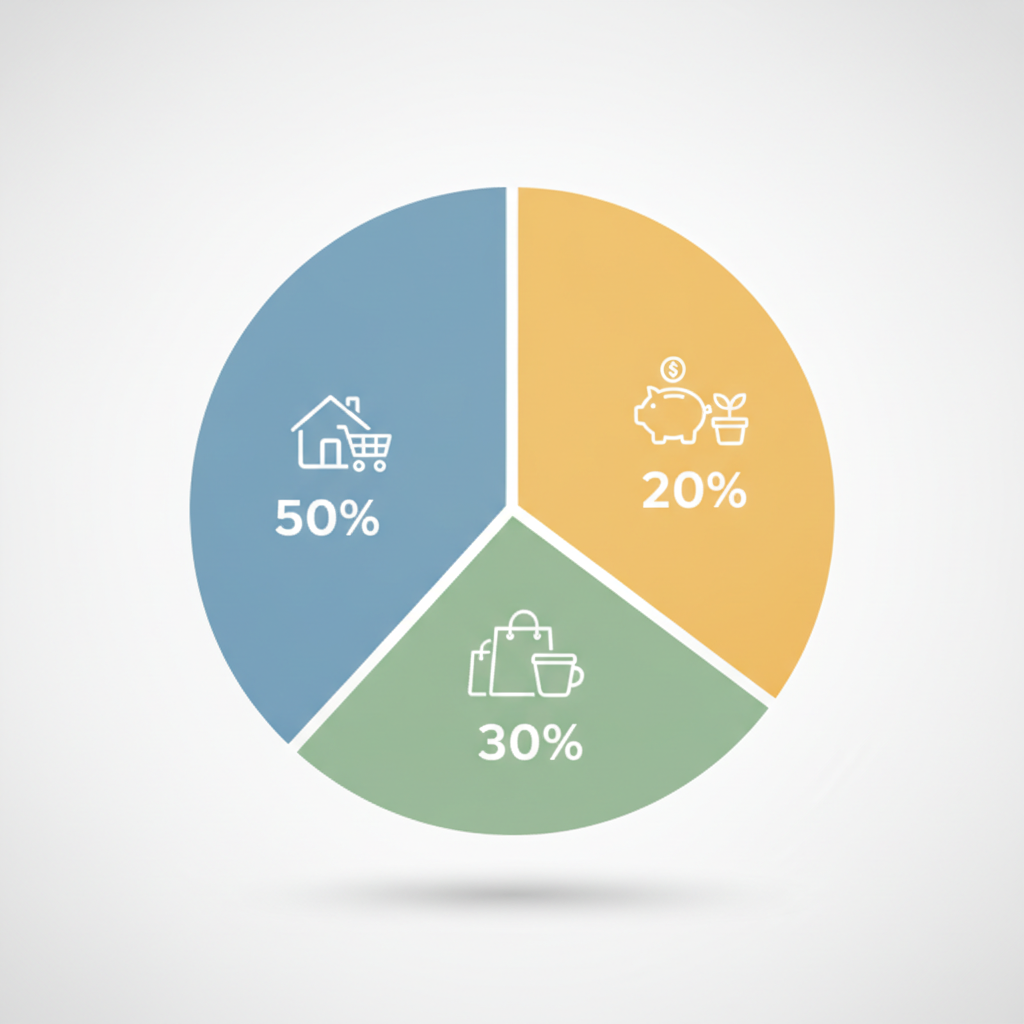

50-30-20 बजटिंग नियम एक सरल वित्तीय योजना है जो आपकी आय (income) को तीन मुख्य हिस्सों में विभाजित करने का सुझाव देती है। इसे ‘लिज़ेथ सेग’ (Elizabeth Warren) ने अपनी किताब ‘ऑल योर वर्थ: द वन-फीट प्लान फॉर ए बेटर फाइनेंशियल लाइफ’ में लोकप्रिय बनाया था। इस नियम का मूल मंत्र है: अपनी कुल आय का 50% अपनी ज़रूरतों (needs) पर, 30% अपनी चाहतों (wants) पर, और 20% अपनी बचत और कर्ज चुकाने (savings and debt repayment) पर खर्च करें। यह नियम इसलिए प्रभावी है क्योंकि यह आपको हर एक रुपये का हिसाब रखने की परेशानी से बचाता है और एक व्यापक ढाँचा प्रदान करता है।

Breaking Down the 50-30-20 Rule (50-30-20 नियम का विस्तृत विवरण)

50% – Needs (ज़रूरतें)

यह नियम का सबसे बड़ा हिस्सा है और यह उन खर्चों के लिए है जिनके बिना रहना संभव नहीं है। इन्हें आपकी बुनियादी ज़रूरतें माना जाता है। इसमें शामिल हैं:

- Housing (आवास) — घर का किराया या होम लोन की EMI, प्रॉपर्टी टैक्स, और हाउसकीपिंग।

- Utilities (उपयोगिताएँ) — बिजली, पानी, गैस, इंटरनेट और मोबाइल बिल।

- Food (भोजन) — किराने का सामान और रोज़मर्रा के खाने का खर्च।

- Transportation (परिवहन) — कार लोन, पेट्रोल, पब्लिक ट्रांसपोर्ट का किराया, और वाहन का बीमा।

- Minimum Debt Payments (न्यूनतम कर्ज भुगतान) — क्रेडिट कार्ड या अन्य ऋणों का केवल न्यूनतम भुगतान।

- Healthcare (स्वास्थ्य सेवा) — स्वास्थ्य बीमा प्रीमियम, दवाएं, और डॉक्टर की फीस।

यह समझना महत्वपूर्ण है कि ‘ज़रूरतें’ व्यक्तिपरक हो सकती हैं, लेकिन आम तौर पर, ये वे चीज़ें हैं जो आपके जीवन को चालू रखने के लिए आवश्यक हैं। यदि आप इस 50% श्रेणी में अपने कुल खर्चों का 60% या उससे अधिक पाते हैं, तो आपको अपनी ज़रूरतों को कम करने के तरीकों पर विचार करना चाहिए, जैसे कि सस्ता आवास ढूंढना या अपने परिवहन खर्चों को कम करना।

30% – Wants (चाहतें)

यह वह हिस्सा है जो आपके जीवन में खुशी और आराम लाता है, लेकिन इसके बिना आपका जीवन रुक नहीं जाएगा। इसमें वे चीज़ें शामिल हैं जिन्हें आप अपनी आय के बाद अतिरिक्त पाते हैं। इसके कुछ उदाहरण हैं:

- Entertainment (मनोरंजन) — सिनेमा, कॉन्सर्ट, स्ट्रीमिंग सब्सक्रिप्शन (Netflix, Spotify), और खेल।

- Dining Out (बाहर खाना) — रेस्टोरेंट, कैफे, और फास्ट फूड पर खर्च।

- Hobbies (शौक) — किताबें, संगीत वाद्ययंत्र, या किसी अन्य हॉबी पर खर्च।

- Travel (यात्रा) — छुट्टियां और वीकेंड गेटअवे।

- Shopping (खरीदारी) — फैशनेबल कपड़े, गैजेट्स, या घर की सजावट की वस्तुएं।

- Gym Membership (जिम सदस्यता) — अगर यह आपकी स्वास्थ्य सेवा की ज़रूरत का हिस्सा नहीं है।

यह 30% हिस्सा आपको जीवन का आनंद लेने की अनुमति देता है। हालांकि, यदि आप पाते हैं कि आप हमेशा इस श्रेणी को पार कर रहे हैं, तो यह एक संकेत हो सकता है कि आप अपनी आय से अधिक खर्च कर रहे हैं या आपको अपनी प्राथमिकताओं पर पुनर्विचार करने की आवश्यकता है।

20% – Savings & Debt Repayment (बचत और कर्ज भुगतान)

यह वह महत्वपूर्ण हिस्सा है जो आपके वित्तीय भविष्य को सुरक्षित करता है। इसमें न केवल आपकी बचत शामिल है, बल्कि आपके कर्ज को तेज़ी से चुकाने का प्रयास भी शामिल है। इस 20% में निम्नलिखित शामिल हो सकते हैं:

- Emergency Fund (आपातकालीन निधि) — अप्रत्याशित खर्चों जैसे नौकरी छूटना, मेडिकल इमरजेंसी के लिए पैसा बचाना।

- Retirement Savings (सेवानिवृत्ति बचत) — पीपीएफ, म्यूचुअल फंड, या अन्य सेवानिवृत्ति योजनाओं में निवेश।

- Extra Debt Payments (अतिरिक्त कर्ज भुगतान) — अपने क्रेडिट कार्ड, छात्र ऋण, या अन्य ऋणों पर न्यूनतम भुगतान से अधिक भुगतान करना, विशेष रूप से उच्च-ब्याज वाले ऋणों पर।

- Investment (निवेश) — शेयर बाजार, रियल एस्टेट, या अन्य वित्तीय साधनों में निवेश करना।

- Down Payment Savings (डाउन पेमेंट बचत) — घर या कार खरीदने के लिए डाउन पेमेंट बचाना।

इस 20% हिस्से को प्राथमिकता देना आपके दीर्घकालिक वित्तीय लक्ष्यों को प्राप्त करने के लिए महत्वपूर्ण है। कई लोग इस श्रेणी को नजरअंदाज कर देते हैं, लेकिन यह वह जगह है जहाँ आप वास्तव में संपत्ति का निर्माण करते हैं और वित्तीय स्वतंत्रता प्राप्त करते हैं।

Benefits of the 50-30-20 Rule (50-30-20 नियम के फायदे)

यह नियम अपनी सरलता और लचीलेपन के कारण बहुत लोकप्रिय है। इसके कुछ मुख्य फायदे इस प्रकार हैं:

- Simplicity (सरलता) — यह नियम समझना और लागू करना बहुत आसान है, खासकर उन लोगों के लिए जो बजटिंग में नए हैं। आपको हर खर्च का हिसाब रखने की ज़रूरत नहीं है, बस यह सुनिश्चित करना है कि आप कुल खर्च को तीन श्रेणियों में बांट लें।

- Flexibility (लचीलापन) — यह नियम सख्त नहीं है। यदि किसी महीने आपकी ‘ज़रूरतों’ का खर्च 50% से थोड़ा अधिक हो जाता है, तो आप ‘चाहतों’ या ‘बचत’ से थोड़ा कम कर सकते हैं। महत्वपूर्ण बात यह है कि आप औसतन इन लक्ष्यों को पूरा करने का प्रयास करें।

- Goal-Oriented (लक्ष्य-उन्मुख) — यह नियम आपको स्पष्ट रूप से बताता है कि आपको अपने पैसे का कितना हिस्सा बचत और कर्ज चुकाने के लिए रखना चाहिए, जो आपके वित्तीय लक्ष्यों को प्राप्त करने में मदद करता है।

- Reduces Financial Stress (वित्तीय तनाव कम करता है) — जब आपके पास एक स्पष्ट योजना होती है, तो आप अपने पैसे के बारे में कम चिंतित होते हैं। यह जानने से कि आपकी ज़रूरतें पूरी हो रही हैं, आपकी चाहतें भी पूरी हो रही हैं, और भविष्य के लिए बचत भी हो रही है, मन को शांति मिलती है।

- Encourages Balanced Spending (संतुलित खर्च को प्रोत्साहित करता है) — यह नियम आपको न केवल आपकी ज़रूरतों को पूरा करने देता है, बल्कि जीवन का आनंद लेने के लिए कुछ पैसा खर्च करने की भी अनुमति देता है, और साथ ही भविष्य के लिए योजना बनाने के लिए भी प्रोत्साहित करता है।

How to Implement the 50-30-20 Rule (50-30-20 नियम को कैसे लागू करें)

इस नियम को लागू करना सीधा है, लेकिन इसके लिए कुछ प्रारंभिक योजना और निरंतरता की आवश्यकता होती है।

- Calculate Your Net Income (अपनी शुद्ध आय की गणना करें) — सबसे पहले, अपनी कुल आय (Gross Income) से टैक्स और अन्य कटौती (Deductions) घटाकर अपनी शुद्ध मासिक आय (Net Monthly Income) निकालें। यह वह राशि है जिसे आप वास्तव में खर्च करने के लिए उपयोग कर सकते हैं।

- Categorize Your Expenses (अपने खर्चों को वर्गीकृत करें) — पिछले कुछ महीनों के अपने बैंक स्टेटमेंट और क्रेडिट कार्ड बिलों की समीक्षा करें। अपने सभी खर्चों को ‘ज़रूरतों’, ‘चाहतों’, और ‘बचत/कर्ज’ की श्रेणियों में विभाजित करें।

- Set Your Targets (अपने लक्ष्य निर्धारित करें) — अपनी शुद्ध आय का 50%, 30%, और 20% के अनुसार प्रत्येक श्रेणी के लिए अपना लक्षित खर्च निर्धारित करें। उदाहरण के लिए, यदि आपकी शुद्ध आय ₹50,000 प्रति माह है, तो आपकी ज़रूरतें ₹25,000, चाहतें ₹15,000, और बचत/कर्ज ₹10,000 होनी चाहिए।

- Track Your Spending (अपने खर्चों पर नज़र रखें) — यह सुनिश्चित करने के लिए कि आप अपने लक्ष्यों के भीतर रह रहे हैं, नियमित रूप से अपने खर्चों को ट्रैक करें। इसके लिए आप स्प्रेडशीट, बजटिंग ऐप, या एक साधारण नोटबुक का उपयोग कर सकते हैं।

- Adjust as Needed (आवश्यकतानुसार समायोजित करें) — यदि आप पाते हैं कि आप किसी एक श्रेणी में लगातार अपने लक्ष्य से अधिक खर्च कर रहे हैं, तो अपनी अन्य श्रेणियों में समायोजन करने का प्रयास करें। यदि आपकी ‘ज़रूरतों’ का खर्च बहुत अधिक है, तो देखें कि क्या आप कुछ खर्चों में कटौती कर सकते हैं।

- Automate Savings (बचत को स्वचालित करें) — अपनी 20% बचत को स्वचालित करने का प्रयास करें। हर महीने अपनी आय आते ही स्वचालित रूप से एक निश्चित राशि को अपने बचत खाते या निवेश में स्थानांतरित कर दें।

Common Pitfalls to Avoid (बचने योग्य सामान्य गलतियाँ)

हालांकि 50-30-20 नियम सरल है, कुछ सामान्य गलतियाँ हो सकती हैं जो इसके प्रभावी उपयोग को बाधित कर सकती हैं:

- Misclassifying Expenses (खर्चों को गलत वर्गीकृत करना) — अक्सर लोग ‘चाहतों’ को ‘ज़रूरतों’ के रूप में वर्गीकृत कर देते हैं। उदाहरण के लिए, एक प्रीमियम कार जो आपकी दैनिक यात्रा के लिए आवश्यक नहीं है, वह ‘चाहत’ है, ‘ज़रूरत’ नहीं।

- Ignoring the 20% (20% को नजरअंदाज करना) — बहुत से लोग बचत और कर्ज भुगतान वाले 20% हिस्से को कम आंकते हैं या पूरी तरह से छोड़ देते हैं। यह भविष्य की वित्तीय सुरक्षा के लिए सबसे महत्वपूर्ण हिस्सा है।

- Not Tracking Spending (खर्चों को ट्रैक न करना) — केवल एक योजना बना लेना पर्याप्त नहीं है। यह जानना ज़रूरी है कि आप वास्तव में कहाँ खर्च कर रहे हैं ताकि आप आवश्यकतानुसार समायोजन कर सकें।

- Being Too Rigid (बहुत सख्त होना) — जीवन अप्रत्याशित है। कुछ महीनों में, आपकी ज़रूरतें बढ़ सकती हैं। यदि आप बहुत सख्त रहेंगे, तो आप निराश हो सकते हैं और योजना को छोड़ सकते हैं। थोड़ा लचीलापन बनाए रखना महत्वपूर्ण है।

- Not Adjusting for Income Changes (आय परिवर्तन के अनुसार समायोजित न करना) — यदि आपकी आय बढ़ती है या घटती है, तो आपको अपने 50-30-20 लक्ष्यों को भी तदनुसार समायोजित करना चाहिए।

Conclusion (निष्कर्ष)

50-30-20 बजटिंग नियम एक शक्तिशाली और सरल उपकरण है जो आपकी वित्तीय यात्रा को पटरी पर ला सकता है। यह आपको यह जानने में मदद करता है कि आपकी आय कहाँ जा रही है, जिससे आप सोच-समझकर खर्च कर सकें। चाहे आप अपनी वित्तीय आदतों को सुधारना चाहते हों, कर्ज से बाहर निकलना चाहते हों, या बस अपने पैसे पर अधिक नियंत्रण रखना चाहते हों, यह नियम एक बेहतरीन शुरुआती बिंदु प्रदान करता है। इसे अपनाएं, अपनी ज़रूरतों, चाहतों और बचत के बीच संतुलन बनाएं, और आप जल्द ही अपनी वित्तीय स्थिति में एक सकारात्मक बदलाव देखेंगे। याद रखें, वित्तीय प्रबंधन कोई रॉकेट साइंस नहीं है, बल्कि यह समझदारी से की गई छोटी-छोटी लगातार कोशिशों का परिणाम है।